〒020-0884 岩手県盛岡市神明町6-23 ビコービル

岩手県交通バス 盛岡バスセンター(神明町前)下車徒歩2分

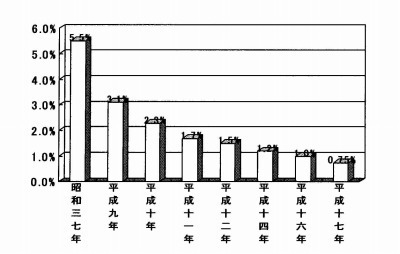

これらの税制適格要件のうち、特に4つ目の予定利率の変更の箇所に注目してみましょう。新規契約の場合の予定利率は次のような経過をたどり、現在では1%を下回る水準になっています。実際の金融資産運用利回りも低下していることはご存知のとおりです。

ところが、税制適格退職年金制度があるほとんどの会社では、予定運用利率は5.5%で設定されたままとなっています。

つまり、毎月払い込んでいる掛金を運用した結果、毎年5.5%の利息がつき、最終的に従業員に退職金として支払うために準備する原資をこれで賄うことができるはずだったわけです。ところが、契約当初の目論見とは異なり毎年5.5%の利息どころか、毎年1.0%の利息もつくか、つかないかという状態が長く続いてきました。

その結果、従業員に退職金として支払うための資金(退職金原資)が不足し、別に資金を用意しなければいけない状況、いわゆる積立不足の状況に陥っている会社が多いと思われます。

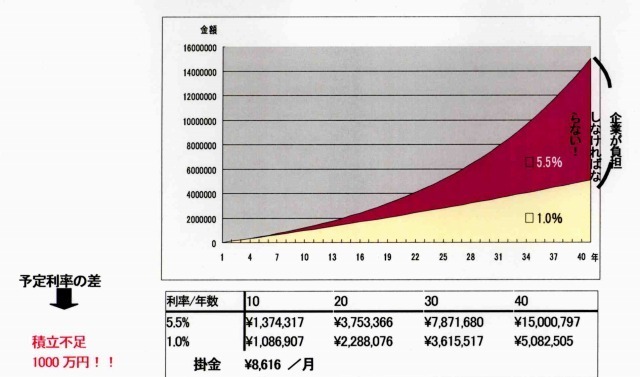

その状況例を下の図でみてみると、

毎月約8,600円を40年間掛け続けた場合、金利5.5%で約1500万円になり 、それで退職金原資を賄うことができるはずだったのに、金利1.0%では毎月約8,600円を40年間掛け続けても約500万円にしかなりません。

つまり、この場合、退職金原資として約1,000万円が積立不足となり、別に資金を用意しなければならないのです。

※エクセル関数を使用しているため、実際の年金数理とはわずかな誤差が生じます。

税制適格退職年金の予定運用利率は変更されず、依然として5.5%のままであるとするならば、すなわち、(あえて単純に表現しますが)予定運用利率と実際の運用実績利率との差がそのまま積立不足となってしまいます。このまま放っておくと毎年確実に積立不足が増大していきます。

退職金の積立不足額発生=労働債務の発生を意味します。

会社の抱える債務が年々増大するから、早急に適年から他の企業年金制度に移行するか、廃止しなければならないのです。

お問合せ・ご相談はこちら

| 営業時間 | 9時~17時 |

|---|

| 休業日 | 土曜日、日曜日、祝祭日、年末年始、夏季休業期間 |

|---|

ご不明点などございましたら、

お電話もしくはお問合せフォームよりお気軽にご相談ください。

岩手県盛岡市の社労士事務所マンパワーマネジメントのウエブサイトです。岩手の社会保険労務士事務所ですが、青森県・秋田県・山形県・宮城県・福島県まで、盛岡を中心に特定社会保険労務士、人事労務コンサルタントとして業務展開しております。労務トラブル・労働紛争を未然に防止するために会社も従業員も両立する仕組みを作り、また、就業規則を中心とした社内ルールを決め運用をすることが会社の発展につながり、従業員満足度をも高めます。自己を活かしヒトを活かすために、労働法務から人財マネジメントシステムづくりまでサポートします。

社労士事務所マンパワーマネジメントは、労働紛争の予防と紛争事案対策に積極的に対応しております。

お気軽にお問合せください

人事評価制度改定ノススメ

社労士事務所

マンパワーマネジメント

住所

〒020-0884

岩手県盛岡市神明町6-23

ビコービル

アクセス

- 岩手県交通バス 盛岡バスセンター(神明町前)下車徒歩2分

- 岩手県交通バスまたは岩手県北バス 盛岡バスセンター(中三前)下車徒歩5分

- 志家大駐車場ゲート正面前

営業時間

9時~17時

休業日

土曜日、日曜日、祝祭日、年末年始、夏季休業期間